M&Aの概要と流れ

M&Aとは二つ以上の会社が1つになったり(合併)、ある会社が別の会社を買収したりすることです。これは、単に会社を売買するだけでなく、企業が「今の事業を再構成し、未来の成長を加速させる」ための重要な経営戦略です。後継者不足の解消、新たな事業領域への進出、競争力強化、スケールメリットの追求など、M&Aは多様な目的で活用され、企業の未来を大きく変える可能性を秘めています。M&A(企業の合併・買収)には様々な方法があり、目的や状況に応じて最適な手法を選びます。

目的に合わせた最適な選択肢

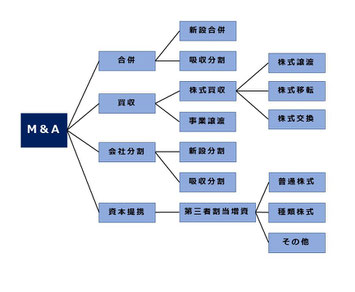

M&A(企業の合併・買収)には様々な方法があり、事業の成長、組織再編、事業承継など、企業の目的に合わせて最適な手法を選ぶことが成功の鍵を握ります。

1,株式譲渡:最もシンプルで一般的

・概要:売り手企業の株式を買い手が取得し、会社の経営権ごと引き継ぐ手法です。中小企業のM&Aで広く使われんす。

メリット :手続きが比較的シンプルで、会社の法人格はそのまま維持されます。

デメリット:会社の負債やリスクもすべて引き継ぐため、買い手は詳細な調査(DD)が重要です。

適しているケース:後継者不在の事業承継や、会社全体を売買したい場合。

2,事業譲渡:必要な部分だけを売買

概要:会社全体ではなく、特定の事業や資産、負債などを個別に選んで売買する手法です。

メリット :買い手は必要なものだけを選択でき、不要なリスクを避けられます。売り手は不採算事業を切り離せます。

デメリット:個別の資産や契約ごとに手続きが必要なため、煩雑で手間がかかります。

適しているケース:特定の事業部門だけを売却・買収したい、リスクを限定したい場合。

3,合併:複数の会社が1つに

概要:複数の会社が法的に1つになる手法(吸収合併や新設合併)です。

メリット :経営資源を完全に統合し、スケールメリットや効率化を追求できます。

デメリット:異なる組織文化やシステムなどの統合(PMI)が非常に難しく、法的手続きも複雑です。

適しているケース:競合他社との統合による市場シェア拡大、大規模な資源集約。

4,会社分割:事業の切り離しと再編

概要:1つの会社が特定の事業部門を切り離し、他の会社に承継させる手法です。

メリット :特定事業だけを分離・独立させたり、第三者に売却したりできます。事業譲渡により包括的に承継できる場合があります。

デメリット:法的な手続きが複雑です。

適しているケース:不採算部門の切り離し、事業承継対策、グループ内の組織再編。

5,株式交換・株式移転:現金不要のグループ化

概要:現金ではなく、自社の株式を対価として、他の会社を完全子会社にしたり、ホールディングス体制を構築したりする手法です。

メリット :現金支出なしでM&Aや組織再編が可能です。

デメリット:株式の価格評価が複雑で、株価変動リスクも伴います。

適しているケース:大企業による子会社化、非上場企業のホールディングス化、グループ内再編。

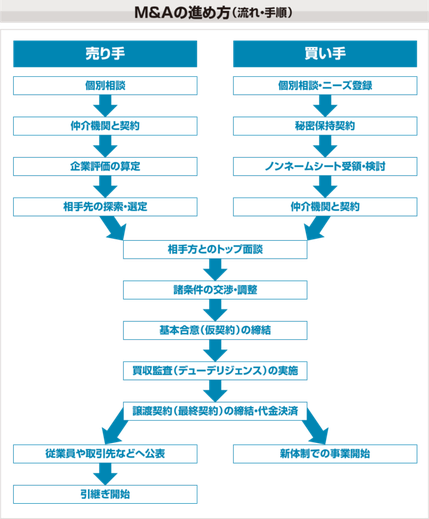

M&Aアドバイザーの一般的な役割

的や状況に応じて最適な手法を選びM&Aアドバイザイーは、M&Aの検討段階からクロージング、そしてその後の統合支援まで、多岐にわたる役割を担います。

1,戦略立案とM&A目的の明確化

お客様の経営戦略を深く理解し、「なぜM&Aを行うのか」「M&Aによって何を達成したいのか」といった目的を明確にします。市場環境や競合状況を分析し、M&Aが貴社にとって最善の選択肢であるかを共に検討します。

2,企業価値評価(バリュエーション)と条件の最適化

M&Aアドバイザーは、企業の「バリュエーション(企業価値評価)」を行います。これは、対象となる企業や事業の価値を、DCF法、類似会社比較法、純資産方などの様々な専門的な手法を用いて客観的に算定するプロセスです。売り手側には適正な売却価格の根拠を、買い手側には合理的な買収価格の判断材料を提供し、お客様にとって構成かつ納得いく取引価格の実現を目指します。この評価に基づき、お客様の利益を最大化する条件交渉へとつなげます。

3,候補先の探索と選定

M&Aの目的に合致する最適な候補先(売り手企業または買い手企業)を、独自の情報ネットワークと専門的な手法を駆使して幅広く探索します。単にリストアップするだけでなく、両社の文化や将来性まで考慮し、最もシナジー効果が期待できるパートナーを選定します。

4,交渉戦略の立案と実行支援

価格やスキーム、契約条件など、多岐にわたる交渉において、お客様の代理人として戦略を立案し、交渉を主導・支援します。法的、税務的な観点も踏まえ、お客様の利益を最大化できるよう尽力します。

5,DDサポート

買い手側の場合、対象企業の財務、税務、法務、事業、人事などあらゆる側面を詳細に調査するデューデリジェンス(DD)プロセスにおいて、その項目設定や専門家の選定、結果の分析を支援します。これにより、潜在的なリスクを特定し、最終的な意思決定を支援します。

6,契約書作成支援とクロージング

デューデリジェンスの結果を踏まえ、最終的な契約書(株式譲渡契約書、事業譲渡契約書など)の作成を弁護士などと連携して支援します。

7,M&A後の統合支援(PMI:post Merger Integration)

その後、M&Aが法的に完了するクロージングまで、一連のプロセスを滞りなく進行させます。M&Aの真の成功は、契約成立後の統合プロセスにかかっています。M&Aアドバイザーは、統合後の組織、業務、システム、文化などをスムーズに融合させ、計画されたシナジー効果を最大限に引き出すための戦略立案と実行をサポートします。 ※PMIの詳細はPMI支援業務のページをご覧ください。

バリュエーション(企業価値評価)

バリュエーション(企業価値評価)の詳細:M&A価格の「なぜ」を解き明かす。

M&Aにおいて、「いくらで会社を売るのか、買うのか」は最も重要な問いです。この問いに、客観的かつ合理的な答えを出すのが、バリュエーション(企業価値評価)です。単なる計算ではなく、事業の真の価値、そして未来の可能性を見出すための、専門的な分析プロセスです。

なぜバリュエーションが重要なのか?

バリュエーションは、M&Aにおける公正で納得感のある取引価格を決定する基礎となります。売り手にとっては「適正な価格で売却できる根拠」を、買い手にとっては「適正な価格で買収るす判断材料」を提供し、M&A後の成功へとつながる第一歩となるのです。

私たちが用いる主なバリュエーション手法

貴社の事業特性、業界、M&Aの目的、そして将来性に応じて、複数の評価手法を組み合わせ、多角的に企業価値を算定します。

1,インカム・アプローチ:将来の収益力から価値を評価

・DCF法(Discount Cash Flowh法):企業が生み出すと予測されるフリーキャッシュフロー(FCF)を詳細に算出し、それを現在の価値に割り引いて企業価値を評価します。この手法は、企業の将来の成長性や事業計画をもっとも直接的に反映できるため、理論的に最も合理的とされます。ブランド力や独自の技術といった無形資産の価値も間接的に評価できる点が特徴です。

2,マーケット・アプローチ:市場の客観的な評価を参考に

・類似会社比較法(マルチプル法):企業の類似する事業を行う上場企業や、過去のM&A事例を複数抽出し、それらの企業価値評価倍率(例:利益に対する企業価値の倍率)を参考に、企業の価値を算定します。市場の客観的な評価を反映するため、説得力のある価格レンジを導き出します。

・EBITDAマルチプル法:特にM&A実務で多用されるのが、このEBITDAマルチプル法です。これは、企業のEBITDA(金利・減価償却控除前利益)に対して、企業が本業でどれだけのキャッシュを稼ぐ能力があるかに着目し、同業他社のEBITDAと企業価値の比率を参考に、対象企業の企業価値を算定します。異なる国の企業や、資本構成が異なる企業間でも比較しやすい点が特徴です。

・類似取引比例法:企業に類似するM&Aの過去の取引事事例における価格を参考にします。実際に成立した取引価格を基にするため、より現実的な取引価格を推測しやすい手法です。

3,コスト・アプローチ:現在の資産価値から評価

・時価純資産法:企業が保有する資産や負債を現在の市場価値で評価し直し、「資産の時価評価額-負債の時価評価額」で企業価値を算出します。これは、企業が現在持っている財産の価値を客観的に示す手法であり、清算価値に近い評価となります。

◆ 私たちのバリュエーション:企業の「ビジネス」と「本質」を見抜く

私たちは、企業の事業構造、収益構造、そして独自の「商流」を深く理解し、数字だけでは見えない企業の真の価値や成長ポテンシャル、潜在リスクまで評価に反映します。これにより、公正かつ説得力のある企業価値を算出し、お客様が自信をもってM&A交渉に臨めるよう、明確な根拠を提供いたします。

M&Aアドバイザリー報酬体系:成功へのコミットメントと透明性

私たちは、単なるM&Aの仲介者ではありません。お客様のM&Aが真に成功し、その企業価値を最大限に高めることに全力を尽くす「数字とビジネスの真の伴走者」です。M&Aプロセスは複雑で多岐にわたりますが、私たちは初期段階からお客様の財務・ビジネスを深く分析し、最適な戦略を共に描きます。そのため、お客様が安心してM&Aプロセスに進められるよう、私たちの専門性とコミットメントの対価として、以下の報酬体系を採用しております。

私たちの報酬体系の特徴

1,【初期費用:100万円(税別)】お客様のコミットメントと高品質なサービスへの投資

M&Aプロセス開始時に、お客様のM&A戦略立案と深度ある初期コンサルティングの対価として、100万円(税別)を「初期費用」として頂戴いたします。これは、お客様のM&Aに対する真剣なコミットメントの証であるとともに、私たちが提供する「財務・ファイナンス・ビジネス・人事」の統合的な視点からの深い分析と、M&Aプロセスにおける圧倒的なコミットメントと労力に見合った先行投資です。この初期費用は、お客様の初期経済的負担やリスクを徹底的に軽減するため、最終的にM&Aが成約した場合に発生する成功報酬に充当させていただきます。お客様は、初期段階での経済的負担を気にすることなく、安心してM&A戦略の検討に専念いただけます。

2,透明性の高い【レーマン方式】と【価値に見合った対価】

・報酬額は、M&A取引において広く採用されている透明性の高い「レーマン方式」に基づき算定いたします。これにより、売買価格の客観性と妥当性が保たれ、実際の取引価格に基づいた公正な報酬となります。私たちが提供する「財務・ファイナンス・ビジネス・人事」の統合的な視点からの深い分析と、M&Aプロセスにおける圧倒的なコミットメントと労力に見合った対価として、以下の最低成功報酬を設けております。

【最低成功報酬:2,000万円(税別)】

・私たちの高度な専門サービスと徹底した伴走が、お客様の企業価値最大化と確実な成約に貢献するため、一律2,000万円(税別)を最低成功報酬として頂戴いたします。(※この金額は、お客様の企業規模や複雑性を考慮し、事前のM&A診断・ヒアリング時に個別にご提示いたします。)

3,【中間報酬の考え方】

・M&Aプロセスにおいて基本合意に至った際に、最終的な成功報酬の一部を中間報酬(前払い金)として頂戴しております。この中間報酬も、M&Aが成約した際に発生する報酬から差し引かせていただいております。

私たちの報酬体系の特徴

- 初期投資(100万円):M&A戦略立案と深度ある初期コンサルティングの対価として頂戴し、最終成功報酬に充当。

- 透明性の高いレーマン方式:取引価格に応じた公正な報酬。

- 価値に見合った最低成功報酬:どんな案件でも高度なサービスへの対価を保証。

- 中間報酬:基本合意時の前払い金として、最終成功報酬に充当。

取引金額が5億円以下の部分 ・・・ 5%

取引金額が5億円を超え、10億円以下の部分 ・・・ 4%

取引金額が10億円を超え、50億円以下の部分 ・・・ 3%

取引金額が50億円を超え、100億円以下の部分 ・・・ 2%

取引金額が100億円を超える部分 ・・・ 1%

———————————————————————————————————————————————

<計算例:取引金額が30億円の場合>

①5億円(~5億円部分) × 5% = 2,500万円

②5億円(5億円~10億円部分) × 4% = 2,000万円

③20億円(10億円~30億円部分) × 3% = 6,000万円

上記①~③の合計1億500万円(=2,500万円 + 2,000万円 + 6,000万円)

中小M&Aガイドライン

中小企業M&A支援登録制度へ登録いたしました。通し番号【230】

https://www.chusho.meti.go.jp/zaimu/shoukei/2022/220310m_and_a02.pdf